Informations- und Kommunikationstechnik hat sich in den letzten Jahren bis tief in die Produktionsabläufe der Unternehmen etabliert. Die positiven Effekte dieser Vernetzung sind unstrittig.

Caveat: Unternehmen können überall und jederzeit Ziel von Straftätern werden.

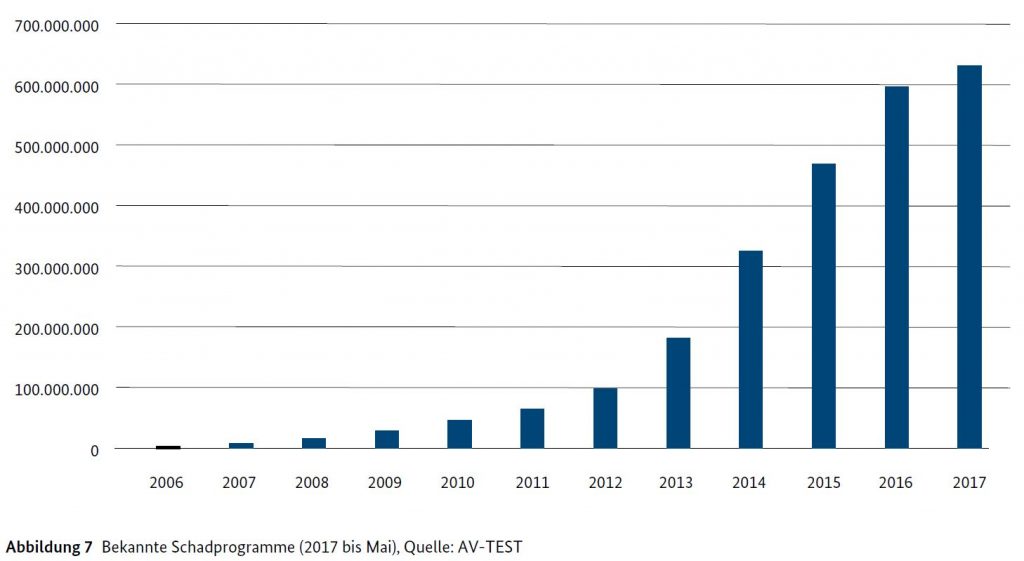

Schon 2012 wurden in Deutschland rund 64.000 Fälle von Cyberkriminalität aufgezeichnet. Im gleichen Jahr erschien das iPhone 5, Instagram wurde von Facebook aufgekauft und Tesla lieferte das erste Model S aus.

Seitdem hat sich viel getan in der digitalen Welt.

Spätestens seit der Pandemie 2020 ist sie oft zentraler Angelpunkt von Privathaushalten und Unternehmen – das macht sie zu einem attraktiven Ziel für Kriminelle.

Eine Cyber-Versicherung schützt Firmen dabei vor den negativen Folgen einer Cyberattacke. Doch was gilt es zu beachten?

Nutzen Sie unser Fachwissen auf dieser Seite sowie im Rahmen einer Beratung und bringen Sie Ihr Unternehmen auf die nächste Stufe der Risikovorsorge.

Opfer, Mitverursacher… beides?!

Kann man sich die eigene Schadenhöhe noch vorstellen, sind die Schadenersatzforderungen von Dritten doch immer wieder überraschend. Man hat ja gar nicht aktiv mitgewirkt, weshalb sollte man also zahlen müssen?

Die Rechtssprechung sieht das anders:

Wer z.B. durch unzureichende Sicherung seines Datenbestands den Schaden eines anderen begünstigt, der ist dank DSGVO, IT-Sicherheitsgesetz etc. schnell Mitverursacher.

Möchte man das Unternehmen vor den Folgen einer Cyber-Attacke schützen, sollten sowohl Eigen- wie auch Fremdschäden abgesichert werden.

Fallbeispiele: Wie sieht eine Attacke aus? Was sind die Folgen?

CFO Fraud

PC gestohlen

Hacker Zugriff

Verschlüsselungstrojaner

Wurm im IT-Netzwerk

Gewaltiger Datendiebstahl

Leistungsumfang und Ausschlüsse

Der Leistungsumfang einer „Cyber-Risk-Versicherung“ erstreckt sich primär auf die Kosten, die Ihrem Haus nach einer Attacke entstehen und auf Vermögensschäden, die durch „Ihre Beteiligung“ Dritten zugefügt werden. Ein solcher Vertrag übernimmt je nach Versicherer, Tarif und vereinbartem Umfang:

- Kosten für IT-Forensik

- Rechtsberatung

- Informationskosten

- Kreditüberwachungsdienstleistungen

- Kosten für Krisenmanagement

- Kosten für PR-Beratung

- Betriebsunterbrechungsschäden

- Vertragsstrafen (PCI)

- Lösegeldzahlungen

- Wiederherstellungskosten

- Sicherheitsverbesserungen

Welche Schäden sind oft nicht mitversichert?

Auch beim Deckungsumfang einer „Cyber-Risk-Versicherung“ kann es Ausnahmen geben. Regelmäßig sind dies z.B.:

- Verletzung von Kartell- und Wettbewerbsrecht sowie Patentrecht

- Schäden durch vorsätzliches Handeln des Versicherungsnehmers

- Auswirkungen von Krieg oder Terror

Und jetzt?

Natürlich gibt es bei der Cyber-Versicherung noch jede Menge zu berücksichtigen, kaum eine Versicherung ist so simpel. Aber dafür gibt es uns – den Versicherungsmakler. Nehmen Sie doch unser kostenloses Beratungsgespräch in Anspruch und lassen Sie sich aufzeigen, ob ihr Unternehmen überhaupt von einer Cyber-Versicherung profitieren würde.

Machen Sie den Selbsttest: Wir haben direkt im Anschluss 9 Fragen vorbereitet, mit denen Sie sich die Situation Ihres Unternehmens in wenigen Minuten vor Augen führen können.

Gerne können Sie auch einen Blick in die weiterführenden Links werfen, um Ihren Horizont zum Thema CyberRisk zu erweitern.

Nur: Lassen Sie das Thema nicht links liegen, dafür ist es zu wichtig.

Selbsttest: Einstieg in die IT-Sicherheit

Aus unserem täglichen Umgang mit den Problemstellungen der Cyber-Risiken haben wir Ratgeberfragen erstellt. Idealerweise sollten Sie diese mit „Ja“ oder „Trifft nicht auf uns zu“ beantworten können. Mit „Nein“ beantwortete Themenkomplexe sollten umgehend überprüft und optimiert werden. Unsere Fragen sind dabei auch an den VDS-Quickcheck (siehe nützliche Tools) angelehnt, welcher etwas detailliertere Fragen stellt und einen PDF-Sachstandsreport liefert.